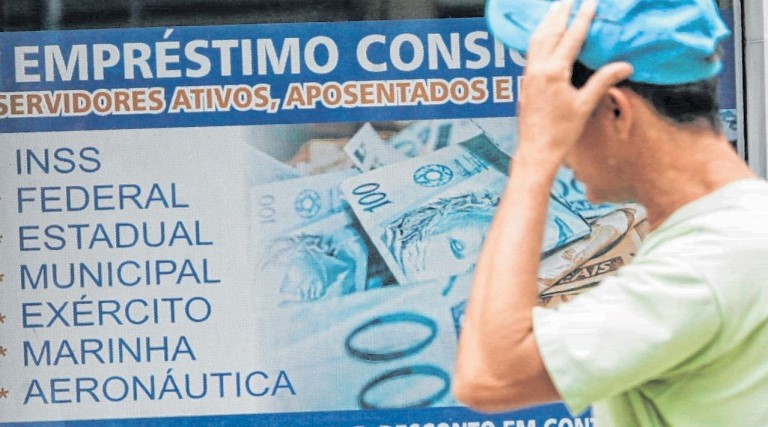

O que mudou nas regras do empréstimo consignado para aposentados e pensionistas do INSS? Entenda

Clique para abrir

Desde a última segunda-feira (28), aposentados e pensionistas do INSS podem comprometer o limite de até 40% de sua renda líquida, sendo até 35% no empréstimo pessoal e 5% para despesas e saques com cartão de crédito consignado.

Isso porque o Instituto Nacional do Seguro Social (INSS) publicou a instrução normativa 131 sobre a ampliação da margem do crédito consignado.

Além disso, o governo também autorizou que aqueles que recebem Benefício de Prestação Continuada (BPC/LOAS) ou que participem do Programa Auxílio Brasil também tenham acesso a essa modalidade de empréstimo.

A estimativa é oferecer R$ 77 bilhões em empréstimos consignados a esse público.

O que é a margem do crédito consignado?

A margem do crédito consignado serve para que o banco não desconte do benefício, recebido pelo aposentado, além do limite estabelecido pela margem em vigor.

O cartão de crédito consignado funciona como qualquer outro cartão de crédito, sendo usado para o pagamento de produtos e de serviços no comércio. O valor da fatura pode ser descontado, total ou parcialmente, automaticamente na folha de pagamento, sempre limitado ao valor da margem consignável.

Como é garantido que as parcelas serão pagas em dia, o consignado é um tipo de crédito mais barato do que outras opções do mercado.

Taxa de juros

Entre as opções existentes no mercado, o crédito consignado apresenta as menores taxas de juros devido à baixa probabilidade de inadimplência, já que é descontado diretamente da folha de pagamento do segurado que tomar o empréstimo.

Para aposentados e pensionistas, o teto de juros do crédito passou de 1,80% para 2,14%. Já nas operações realizadas com cartão de crédito, o limite passou de 3% para 3,06% ao mês. Assim, os bancos não podem ultrapassar esse limite de taxa.

Recomendações do Banco Central antes de contratar um consignado

-Não faça qualquer pagamento adiantado para obter o empréstimo;

-Pesquise e compare as taxas de juros e condições oferecidas por outros bancos;

-Verifique se o banco está autorizado a funcionar pelo Banco Central e se tem convênio com sua fonte pagadora;

-Nunca assine um contrato ou uma proposta de contrato em branco;

-Não aceite a intermediação de pessoas com promessas de acelerar o crédito;

-Não forneça o cartão magnético ou senha do banco a terceiros;

Recomendações do INSS antes de contratar um consignado

-Monitore os valores da aposentadoria e do empréstimo consignado no site Meu INSS;

-Não contrate empréstimos pelo telefone;

-Nunca dê seu CPF nem o número do cartão do INSS para quem quer que seja;

-Leia com atenção cada documento antes de assinar;

-O segurado que se sentir ameaçado pode registrar reclamação na ouvidoria e um boletim de ocorrência na polícia.

Siga o PB24horas Instagram

Leia também

Impacto no bolso dos brasileiros em 2024 A Agência Nacional de Energia Elétrica (ANEEL) anunciou que a conta de luz…

Fonte: Catraca Livre Siga o PB24HORAS no Instagram

Siga o PB24HORAS no Instagram

Cobrança integral de PIS/COFINS eleva custos do dieselA partir desta semana, o setor de transportes enfrenta um novo desafio: a…